首页

首页利差跟踪周报 | 通胀冲击告落高置力量偏强,信用债各品种利差普遍收窄,机构称后续需重点关注经济回升力度

(来源:qeubee)

根据qeubee利差综合屏数据,受股市震荡持续影响,上周五(4月3日)较前周五(3月27日),信用债各品种收益率多数下行,信用利差普遍收窄;分期限来看,各品种中长端表现优于短端,其中,1Y期信用利差多持平或小幅上行。

申万固收表示,近期债市表现韧性,中短端表现较强+信用利差重新压缩,跟资金宽松和高置力量偏强有关,通胀回升对债市冲击已经告一段落,后续重点关注经济回升力度。

策略方面,该机构表示,一方面,继续关注3年左右中短端下沉策略;另一方面,可以关注一级市场供给放量的潜在参与机会。

财通固收表示,市场会向着交易阻力最小的方向演绎,一是看票息性价比和压缩空间,二是看估值波动情况。从前者看,3Y以下品种的性价比显著降低,尤其是资金利率下行空间也相对有限的背景下,机构可能会适度拉长信用久期;此外,3Y以上二永的相对位置依旧优于城投债。但如果考虑估值波动,建议交易盘还是首选非金信用债,期限拉长至4-5Y;配置盘可以积极增配5Y以上二永。

中美10Y利差为-253.01BP,较前周又有所收窄。更多内容请点击:利差综合屏

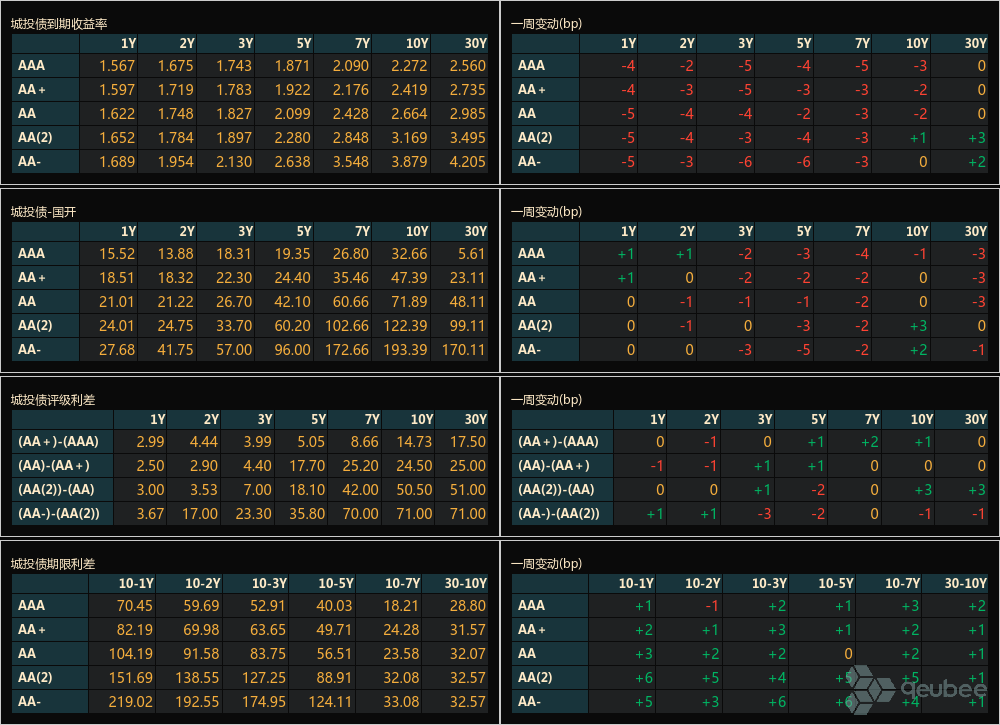

城投债利差

上周城投债利差多数收窄,收窄幅度在1-5bp间,期限上,3-7Y和30Y期几乎全线下行。

评级利差方面,(AA-)-(AA(2))利差多数收窄,收窄幅度在1-3bp间,其余品种多持平或上行。

期限利差方面,各品种期限利差普遍走阔,走阔幅度在1-6bp间。

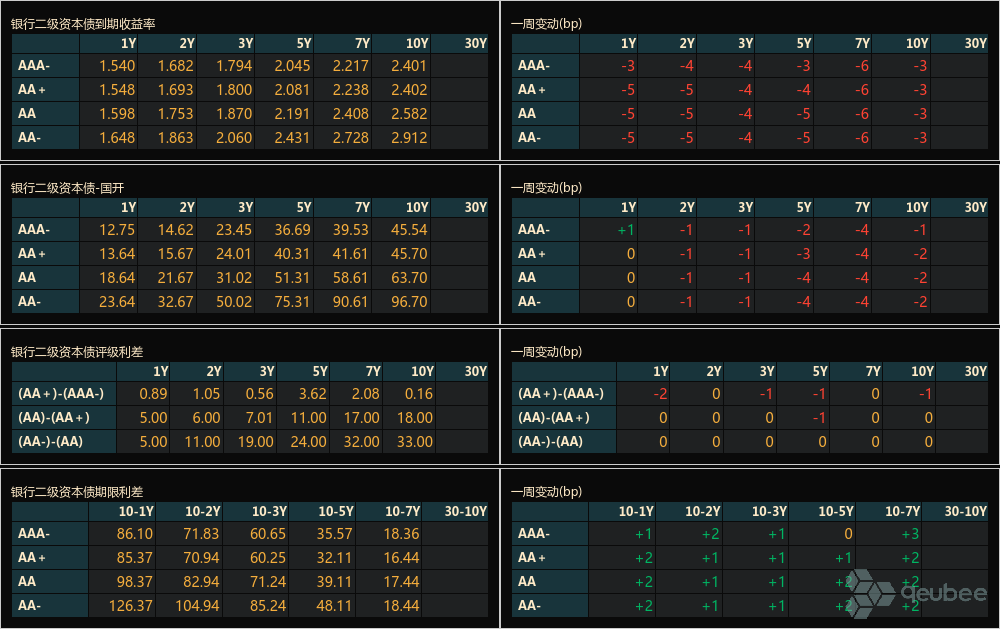

银行二级资本债利差

银行二级资本债收益率全线下行,下行幅度在3-6bp间;利差方面,除1Y期利差多持平,其余均下行,7Y期下行幅度最大为4bp。

评级利差方面,(AA+)-(AAA-)利差多下行,其余多持平。

期限利差方面,除10-5Y期AAA-利差持平外,其余均上行,上行幅度在1-3bp之间。

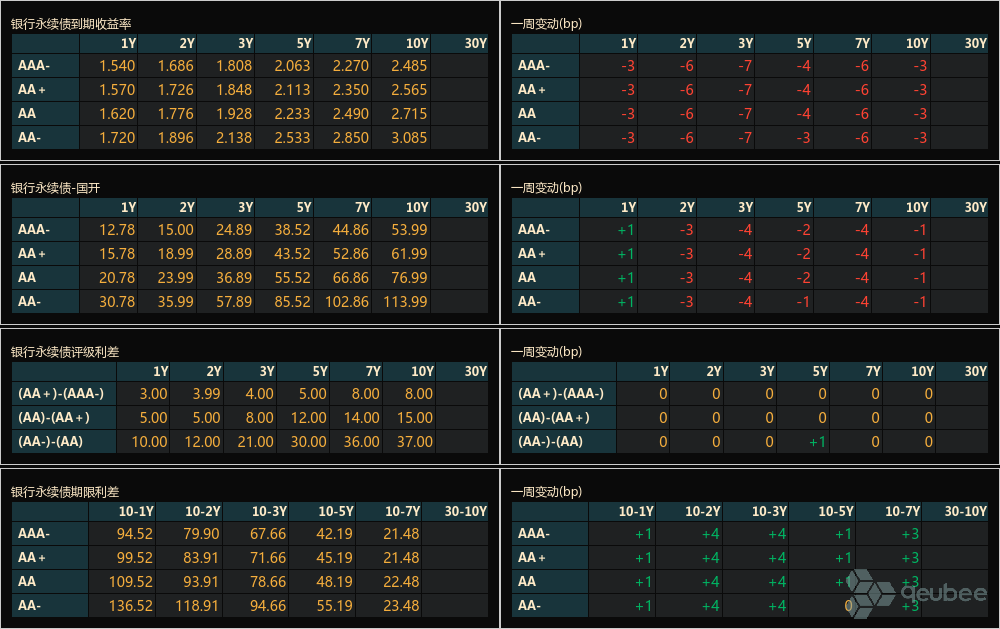

银行永续债利差

银行永续债而言,收益率方面,各期收益率均下行,下行幅度在3-7bp之间;利差方面,除1Y期利差均上行1bp,其余期限利差普遍收窄,收窄幅度在1-4bp之间。

评级利差方面,各品种利差多持平。

期限利差方面,除10-5Y期AA-利差持平外,其余均上行,上行幅度在1-4bp之间。

中美国债利差

截至4月3日,中国10Y国债收益率为1.82%,美国10Y国债收益率为4.35%。中美10Y国债利差为-253.01BP,较前周又有所收窄。

风险提示及免责条款:

本文发布的所有内容,不构成任何投资建议,版权均属我司所有,另有声明的除外。未经我司书面授权,不得转载、链接、转贴或以其他方式使用,否则即为侵权,我司将依法追究其法律责任。具体参见“qeubee免责声明”。

]article_adlist-->

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP